大阪食堂サポート会計事務所代表 溝川裕也

公認会計士、税理士、社会保険労務士、ワインエキスパート

これまでに飲食店の顧問先は累計100件以上、融資支援100件以上。料理人兼オーナーを会計・税務・労務の面から支援しています。

「融資が決まらないと物件も契約できないし、工事の発注もできない。でも、融資の申込には物件の見積書が必要って言われた…」

飲食店開業を目指す料理人の方から、このようなご相談をよくいただきます。日本政策金融公庫の創業融資は開業資金の強い味方ですが、「何から手をつければいいのか」「どれくらい時間がかかるのか」が分からず、不安を感じている方も多いのではないでしょうか。

実は、公庫融資は申込から入金まで最短でも1ヶ月〜2ヶ月程度かかります。逆算してスケジュールを組まないと、物件の借り押さえ期限が過ぎてしまったり、希望する開業時期に間に合わなくなる可能性があります。

この記事では、日本政策金融公庫の創業融資を申し込んでから入金されるまでの全体の流れを、料理人の皆さんに分かりやすく解説します。100件を超える飲食店の融資支援実績をもとに、実務で本当に必要な書類やスケジュール感を具体的にお伝えしますので、ぜひ最後までお読みください。

【結論】飲食店開業時|公庫融資の申込から入金までの流れと必要書類の一覧

日本政策金融公庫の創業融資を進めるためには、段取りが重要です。まずは全体像をつかむために、「どれくらいの時間がかかるのか」と「いつ、何を準備すべきか」を一覧でまとめました。

融資実行までのスケジュール感

融資が決まらなければ、物件の契約や工事の発注も進められません。逆算して動けるよう、標準的な期間を把握しておきましょう。

| フェーズ | 必要な期間の目安 | 料理人へのアドバイス |

|---|---|---|

| 物件決定〜申込準備 | 2週間〜4週間 | 内装工事の見積書を取り寄せるのに時間がかかります。 |

| 融資申込〜面談 | 1週間〜2週間 | 申込からほどなくして、担当者から日程調整の電話が来ますので面談の日程調整を行います。 |

| 面談〜結果通知 | 1週間〜2週間 | 結果通知が来た後は、融資結果がひっくり返ることはないので正式な物件契約や工事発注を行いましょう。 |

| 結果通知〜入金 | 1週間〜2週間 | 契約書の作成・返送など、事務的な手続きを行う期間です。 |

公庫融資の流れと必要書類の一覧

| 手順 | 解説 | |

|---|---|---|

| 1 | 公庫融資の申込書類を準備 | 物件が決まったら、まずは以下の書類を準備しましょう。 ・借入申込書(ネット申込の場合は不要) ・本人確認書類(運転免許証、マイナンバーカード、パスポート等) ・創業計画書 ・設備資金の見積書 ・店舗物件の資料 ・不動産の初期支払明細書 ・(電子契約の場合)電子契約サービス利用申込書 ・(電子契約の場合)入金口座の預金通帳の表紙と見開き1ページ目の控え |

| 2 | 生活衛生営業指導センターへの推せん書の申請 | (設備資金の申込が500万円を超える場合のみ)公庫融資申込書類の一式を持参し、推せん書を発行してもらいます。 |

| 3 | 公庫融資の申込 | インターネット申込、支店申込(郵送提出含む)のいずれかで申込をします。 |

| 4 | 面談日の日程調整 | 数日中に公庫の担当者から電話が来ます。併せて面談時の持参物を指示されます。 |

| 5 | 面談時の必要書類を準備 | 指示があった書類を準備しましょう。 (一般的に指示があるものの具体例) ・本人確認書類(原本) ・源泉徴収票もしくは確定申告書(前年分) ・自己資金の確認のための預金通帳(6ヶ月以上の履歴が確認できるように準備) ・既に支払った費用の領収書 ・既存の借入に関する資料(返済予定表) ・自宅の住居に関する資料 ・公共料金などの支払実績の資料 ・資格の証明書(原本) |

| 7 | 融資審査を有利に進めるための書類を準備 | 融資審査を有利に進めるために、可能であれば以下のものを準備しましょう。 ・メニュー表(試作版でOK) ・メニューの写真 ・メディア掲載実績や受賞歴 ・店舗のデザインパース(イメージ図) ・予備資金(保険・証券・不動産など)の明細 |

| 7 | 面談 | 申込から概ね1週間から2週間後には面談が実施されます。 |

| 8 | 結果の通知 | 面談から概ね1週間から2週間後に結果の通知が電話で来ます。 |

| 9 | 契約手続き | 電子契約もしくは書面契約で借入契約を行います。 |

| 10 | 入金 | 契約締結から4営業日後に指定した口座に入金されます。 |

| 11 | 営業許可証の提出(事後報告) | すでに入金が行われていますが、保健所の営業許可が発行されたら、そのタイミングで公庫にコピーを提出します。 |

以下から、各手順や準備書類について詳細な解説をしていきます。

手順① 公庫融資申込書類の準備

物件が決まったら、すぐに融資申込の段取りを進めましょう。

公庫融資の書類準備は、大きく分けて「申込時」と「面談時」の2段階構成になっています。

- 第1段階: 審査の土俵に乗るための「申込時の書類」

- 第2段階: 融資審査で必要となる「面談時の書類」

まずは、公庫の審査を正式にスタートさせるための「第1段階:申込書類」から準備していきましょう!

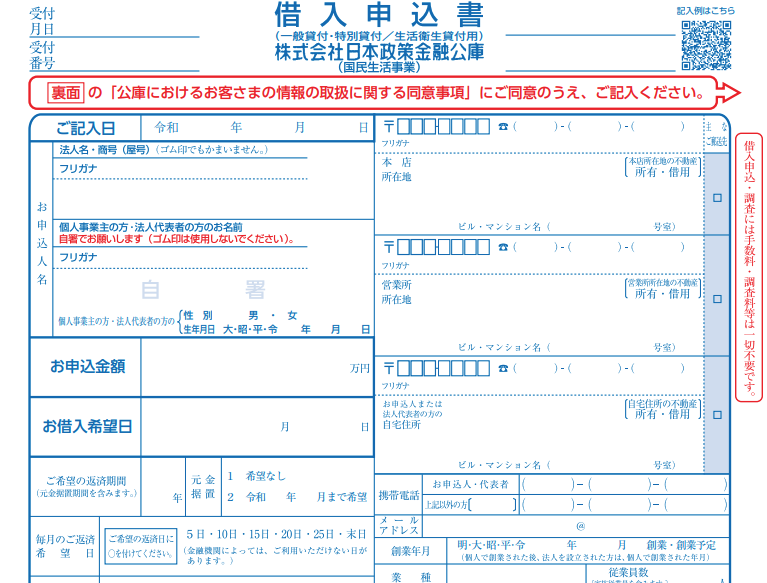

申込書類① 借入申込書(インターネット申込の場合は不要)

申込時に、支店での申込(郵送を含む)の場合は借入申込書の記入が必要です。

借入申込書は、支店やビジネスサポートプラザに取りに行くか、ホームページからダウンロードしましょう。記入例もダウンロードできます。

インターネット申込を利用する場合は、借入申込書の記載は不要です。インターネット申込はスマートフォンからでも申込可能なため、申込時はぜひインターネット申込を検討しましょう。

申込書類② 本人確認書類

運転免許証、マイナンバーカード、パスポート等の本人確認書類を準備しましょう。

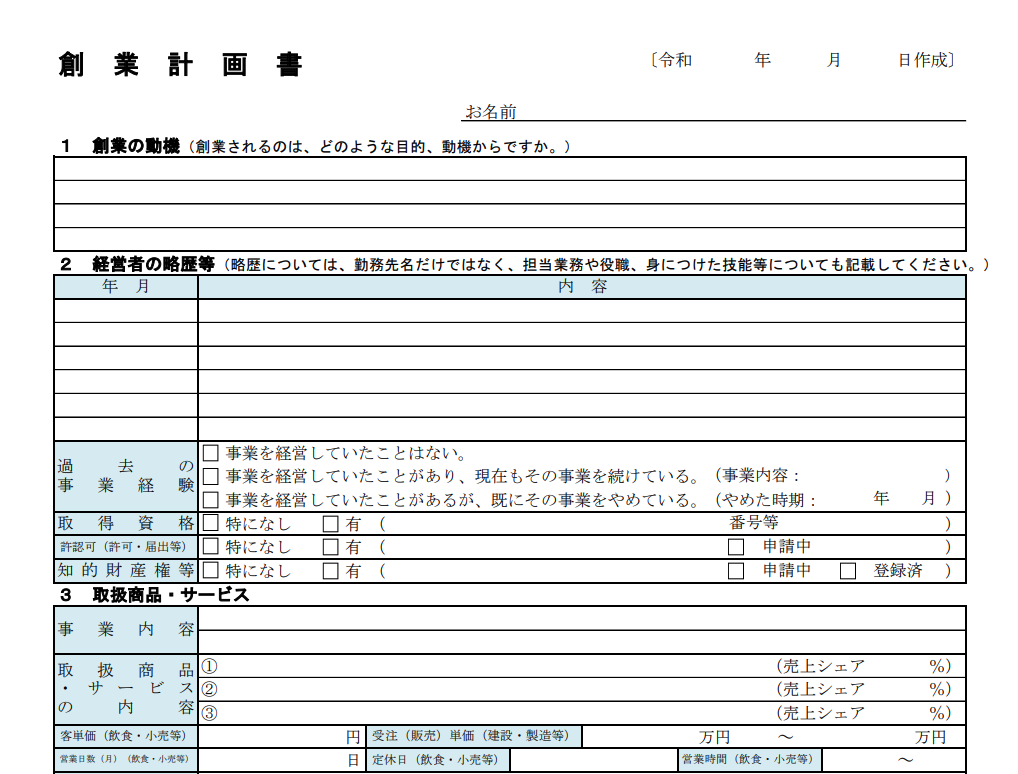

申込書類③ 創業計画書

融資審査の合否を左右する、最も重要な書類です。あなたの創業に対する想いを情熱的に表現するとともに、冷静な視点からビジネスとしても成功するという創業計画を仕上げていきましょう!

書式は公庫ホームページからダウンロード可能です。料理人の方は「数字」に苦手意識がある方も多いですが、ここを磨き上げることが融資成功の絶対条件です。

申込書類④ 設備資金の見積書

店舗の内装工事や厨房機器などに使用する設備資金として融資を申し込む際には、見積書の入手が必要となります。

- 店舗の内外装工事:工事業者からの見積書

- 店舗の設計料:設計業者からの見積書(設計・施工が別の場合)

- 厨房機器:厨房機器販売会社からの見積書や、インターネットで購入できる場合は商品ページのプリントアウト

ワンポイントメモ

設備資金の判断基準 設備資金として認めてもらう目安は、一般的に「1点10万円以上」の「会計上の固定資産になるもの」です。10万円未満の細かな備品(食器や調理道具など)は、見積書までは不要で「運転資金」の一部として概算で計上するのが実務的です。

購入する厨房機器が決まっている場合で、個別見積りに時間がかかりそうな場合は、厨房機器販売会社のホームページから商品と価格がわかるページをプリントアウトしましょう。

申込書類⑤ 店舗物件の資料

公庫の公式サイトでは申込時の必須とされていない場合もありますが、実務上は、店舗物件の借り押さえをしてもらって、融資が決まればその物件で開業するという状態でないと審査が進みません。

不動産会社から「賃貸借契約書」の雛形をもらうのがベストですが、作成に時間がかかる場合であれば、物件の概要がわかる「物件の募集要項」などを準備しましょう。

申込書類⑥ 不動産の初期支払明細書

前払家賃、保証金、礼金、仲介手数料など、物件取得にかかる総額の明細です。これらの支出の一部は「設備資金」として融資対象になる可能性があるため、不動産会社から発行された明細書を準備しましょう。

申込書類⑦ (電子契約の場合)電子契約サービス利用申込書

融資決定後の手続きを「書面(郵送)」ではなく「電子(メール)」で行うための同意書です。 電子契約の最大のメリットは、数万円かかる「収入印紙代」が0円になることです。コスト削減のため、当事務所では電子契約をおすすめしています。

(参考)借入契約にかかる収入印紙代

100万円超 〜 500万円以下:2,000円

500万円超 〜 1,000万円以下:10,000円

1,000万円超 〜 5,000万円以下:20,000円

電子契約ならこれらの印紙代が不要になります。

申込書類⑧ (電子契約の場合)入金口座の預金通帳の表紙と見開き1ページ目の控え

電子契約を希望する場合、融資が振り込まれる口座の確認が必要です。通帳の「表紙」と「見開き1ページ目(店名や名義、口座番号がわかるページ)」のコピーまたは写真を準備しましょう。 屋号付きの口座がなくても、個人名義の通帳で問題ありません。

手順②(設備資金の申込が500万円を超える場合)生活衛生営業指導センターへの推せん書の申請

飲食店を開業する場合、設備資金(内装や厨房機器)の借入が500万円を超えるケースでは、各都道府県にある「生活衛生営業指導センター」が発行する「推せん書」が必要になります。

センターへ連絡し、推せん書発行のための面談を申し込みます。公庫へ提出する書類一式を持参して面談を受ければ、その場で(即日)発行してもらえることが一般的です。面談時には創業計画書の記載内容について指摘やアドバイスをもらえます。

設備資金が500万円以下の場合や、「生活衛生同業組合」を通じて申し込む場合は不要です。

生活衛生同業組合を通じた融資の段取りについては、こちらの記事を参照ください。

手順③ 公庫融資の申込

書類が整ったら、いよいよ申し込みです。現在は「インターネット申込」が主流ですが、ご自身に合った方法を選びましょう。

インターネット申込

スマートフォンから24時間いつでも申し込みができ、非常に便利です。申込ページには操作手順の解説動画も用意されていますので、そちらを参考にしながら申込を進めましょう。

支店申込(郵送・窓口)

ネット操作が苦手な方や、直接相談しながら提出したい方は、管轄の支店(開業予定地の最寄り支店)の窓口へ持参するか、郵送で提出します。窓口へ行く場合は、事前に「予約相談」をしておくと待ち時間がなく確実です。

手順④ 面談日の日程調整

申し込みから数日以内に、公庫の担当者から面談日程を調整する電話が入ります。

日程調整は「電話」で、当日の持参書類の案内は「郵送(書面)」で届くのが一般的です。

融資面談は、基本的に平日の日中(公庫の営業時間内)に行われます。現在お勤め中の方は、仕込みやランチ営業の合間を縫って、1時間〜1.5時間程度の時間を確保できるよう、勤務先に相談してスケジュールの調整を図りましょう。

手順⑤ 面談時の必要書類を準備

面談時の必要書類は、書面で連絡がありますので、そちらでご確認頂く必要がありますが、ここでは、一般的に提出が求められる書類について解説します。

面談時書類① 本人確認書類(原本)

運転免許証、マイナンバーカード、パスポート等の本人確認書類の原本を当日持参しましょう。

面談時書類② 源泉徴収票もしくは確定申告書控え(直近分)

あなたの現在の(または直近の)収入を証明する書類です。

直近の「源泉徴収票」を持参します。紛失した場合は、早めに職場へ再発行を依頼しましょう。

勤務先が源泉徴収票を発行してくれない場合は、直近1年分の「給与明細」を持参します。

Uber Eats等の副業の収入がある方は、直近の「確定申告書の控え」一式を持参します。

面談時書類③ 自己資金の確認のための預金通帳

面談で最も重要な書類です。 創業計画書に書いた自己資金が本当にあるか、どう貯めたかをチェックされます。

少なくとも直近6ヶ月〜1年分の動きを確認されます。

長期間記帳していないと、明細が合算(合計記帳)されてしまいます。この場合、銀行で「取引明細」を別途発行してもらう必要があり、発行に1週間程度かかることもあるため、早めの確認が必要です

明細(PDF等)をプリントアウトして持参します。面談当日、スマホのアプリ画面で実際の残高・履歴の提示を求められることも多いです。

面談時書類④ すでに支払った費用の領収書

物件の保証金や内装の着手金など、自己資金から先行して支払ったものがあれば、その領収書を持参します。この支出分は自己資金として評価されます。領収書がない場合は、「請求書」と「振込履歴のある通帳」をセットで準備しましょう。

面談時書類⑤ 既存の借入に関する資料(返済予定表)

住宅ローン、マイカーローン、教育ローン、奨学金、カードローンなどがある場合は、その「返済予定表」や「残高がわかる資料」を持参します。「借金があるから隠す」のは逆効果です。正確に伝え、現在の返済状況に問題がないことを示すのが正解です。

面談時書類⑥ 自宅の住居に関する資料

自宅住居に関する書類も提出を求められます。

自宅の「賃貸借契約書」を持参します。

「固定資産税の納税通知書(課税明細書)」および「固定資産税の領収書」を持参します。

面談時書類⑦ 公共料金などの支払実績の資料

日常生活で発生する定期的な支払について、期日通り支払ができているかのチェックのため、以下のような支払を対象に支払実績を確認される場合があります。

電気、ガス、水道料金、家賃、携帯電話代など

通帳引落なら通帳、カード払いなら利用明細。直近3〜6ヶ月分の「期日通りの支払い」が見られます。

面談時書類⑧ 資格の証明書(原本)

調理師免許、ソムリエ資格など、創業計画書に記載した資格の証明書原本を準備しましょう。

手順⑥ 融資審査を有利に進めるためのPR書類を準備

当日の提出書類として指示を受けることはなくても、融資審査を有利に進められるように、自分の実績をPRできる書類があれば、ぜひ持参しましょう。

飲食店開業の場合は、以下のような提出物が一般的です。

PR書類① メニュー表(試作版でOK)

実際に提供する予定の料理とドリンク類、その価格を記載したメニュー表を作成しましょう。

狙い

「何を」「いくらで」提供するのかが具体的であるほど、事業の現実味が増します。

PR資料② メニューの写真

創業計画書は文字ばかりになりがちです。あなたの料理の腕前を直感的に伝えるために、可能であればメニュー写真を用意しましょう。勤務先で作ったメニューでも結構ですし、開業する自分の店舗で提供するメニューの試作版の写真でもOKです。

狙い

視覚情報を使って料理の腕前をPRします。

PR資料③ メディア掲載実績や受賞歴

過去に勤務していた店が雑誌やテレビに紹介された際の資料や、料理コンテストでの受賞歴などがあれば、資料を持参してください。

狙い

あなたの実績を第三者が証明する強力なツールになります。雑誌の切り抜きや、WEB記事を印刷したもので構いません。

PR資料④ 店舗のデザインパース(イメージ図)

設計会社や内装業者から提案を受けている「完成イメージ図」があれば提出しましょう。

狙い

高額な内装費をかける根拠が明確になります。また、ターゲット層と内装デザインが合致しているかを確認してもらう材料にもなります。

PR資料⑤ 予備資金(保険・証券・不動産など)の明細

事業に直接使う予定のない個人資産も、融資審査のPRになります。積立型の生命保険(解約返戻金)、株式、投資信託、自分名義の不動産などがあれば、書類を準備しましょう。

狙い

万が一、事業が一時的に苦しくなっても「他に換金できる資産がある」という事実は、融資側にとって大きな安心材料(=保全)になります。

手順⑦ 面談

いよいよ当日です。場所は公庫の支店で行われます。緊張しすぎず、あなたの開業への想いをしっかりと伝えましょう。

面談当日の服装

特に指定はありませんが、「ビジネススーツ」または「ビジネスカジュアル(ジャケット、シャツ、スラックス)」をお勧めします。融資を受けるにあたって、信頼感を持ってもらえるような服装を意識しましょう。

面談の担当者

面談を行う担当者は、あなたを落とそうとする敵ではありません。むしろ、あなたの計画を審査部門に通すための「稟議書」を書いてくれる協力者と思って面談に臨みましょう。「この人なら貸しても大丈夫だ」と担当者が自信を持って上司に報告できるよう、担当者の質問には誠実に答えましょう。

面談の流れ

持参した通帳や免許証、資格証などの確認から始まります。

創業計画書に記載した内容をより突っ込んでヒアリングされます。ヒアリングの目的は、創業計画の具体性を深掘りして、社内稟議書を作成することにありますので、ヒアリングには誠実に回答しましょう。

ヒアリング終了後、結果通知の時期や入金までの段取りが説明されます。

面談の感触

私がご支援した場合ですと、希望額満額の融資が難しい場合などは、面談時に指摘がされます。この場合は、担当者からの指摘を受け止めて、減額融資になっても開業することができるかの計画の見直しが必要になります。

円満に面談が終わった場合は、確約はできないですが、希望額の融資が決定することが多いと感じています。

手順⑧ 結果の通知

面談から1週間〜2週間程度で、担当者から電話で結果連絡が来ます。

融資額、金利、据置期間(元本の返済を待ってもらう期間)、返済年数などが伝えられます。

この結果通知(電話)があった時点で、融資はほぼ確定です。これを受けて、物件の本契約や内装工事の正式発注へ進むことになります。

手順⑨ 契約手続き

公庫から提出が必要な書類が郵送されてきますので、そちらに記入して提出しましょう。書面契約と電子契約では提出する資料が異なりますので、公庫からの指示にしたがって書類を準備し、提出しましょう。

注意点

融資申込時に物件の本契約締結前だった場合は、このタイミングで「本契約後の契約書コピー」の提出を求められることがあります。

手順⑩ 入金

契約締結から4営業日後に指定した口座に入金されます。

手順⑪ 営業許可証の提出(事後報告)

事後報告として保健所から発行される営業許可証のコピーを提出する必要があります。

内装工事の完了の目処がついたタイミングで、保健所の検査を受けます。

検査に合格すると営業許可証が発行されます。

発行された営業許可証のコピーを公庫へ提出します。

公庫融資の一連の流れは以上になります。

お疲れ様でした!

公庫融資の手順と必要書類のQ&A

- 提出書類に不備があるか不安です。

-

書類の不備(書き方の間違いや提出書類の不足)などがあると提出後に連絡が来ますが、それにより融資判断に影響することはありませんので、そこまで神経質になることはないかと思います。インターネットで直接提出することが不安な場合は、書類を準備して支店に相談に行き、その際に書類をチェックしてもらいましょう。

- 物件が決まる前に融資を申し込みたいのですが、可能ですか?

-

残念ながら、物件が確定していない状態では正式な申込はできません。融資審査は、その物件で、創業計画書通りのお店を開業した場合に商売が成り立つかを判断するものだからです。スムーズに進めたい場合は、物件探しと並行して「創業計画書の作成」や「工事業者の選定」を済ませておきましょう。

- 融資が決定してからですが、別の良い物件が見つかったので物件を変更しようと思っています。問題はありますか?

-

物件を変更する場合は、融資審査は初めからやり直しになります。ですので、融資申込をする段階で、必ずこの物件で勝負する!という物件を見つけて融資申込をしましょう。

- 物件の「本契約」と「借り押さえ」、融資申込前にどちらをすべきですか?

-

原則として「融資決定後に本契約」ができるよう、不動産会社と調整することをお勧めします。本契約後に融資が落ちると、多額の違約金や数ヶ月分の家賃が発生するリスクがあるからです。「手付金を払っての借り押さえ」や、契約書に「融資が通らなかった場合は無償解約できる(融資特約)」という条項を入れられないか相談してみてください。

- 融資を多く受けるために、工事業者に「高めの見積書」を作ってもらうのはNGですか?

-

お勧めしません。資金使途違反にあたり、発覚した場合は融資額の一部返済を求められるなどのペナルティが発生する可能性があります。開業時には、設備投資の支払実績のチェックはされない可能性が高いですが、次回の融資を受ける際、前回の支払実績と見積書の乖離をチェックされます。長く商売を続けるためにも、公庫からの信頼を失わない適切な見積書を準備しましょう。

- 借入希望額の中で、「設備資金」と「運転資金」の内訳はどう分ければ良いですか?

-

当事務所では、返済期間を長く設定できる「設備資金」を優先的に割り振るようアドバイスしています。内装や厨房機器の見積額いっぱいに「設備資金」を充て、残りを「運転資金」とする構成です。返済の負担を軽くするためにも、設備投資として計上できるものは漏れなく設備資金に含めることをおすすめしています。

- 自宅を「店舗付き住宅」に改装します。住宅部分も含めて融資を受けられますか?

-

設備資金として融資の対象になるのは、あくまで「店舗(事業)部分」の改装費のみです。住宅部分の工事費は対象外となります。工事業者の見積書を作成する段階で、店舗部分と住宅部分の金額を明確に切り分けてもらう必要があります。

最後に

ここまで公庫融資の流れを解説してきましたが、いかがでしたか?

「手続きが難しそう」と感じたかもしれませんが、これらはすべて、あなたが経営者として成功するための第一歩です。現場で磨き上げた技術や想いを「計画書」という形にし、着実に「書類」を揃える。このプロセスこそが、理想の店を現実にする唯一のルートです。

もし準備を進める中で、計画書の書き方や数字のシミュレーションに不安を感じたら、一人で悩まずにぜひご相談ください。

あなたの料理人としての情熱を、確実な資金へと変えるサポートをいたします。理想のお店を開業するための第一歩を、ここから一緒に踏み出しましょう!