日本政策金融公庫(以下、公庫)で創業融資を受けようと思ったら、創業計画書を作成して、面談をして、審査に通ることが必要です。そのためには、創業計画書のレベルを上げることや面談の対策が必要ですが、その前にそもそも確認しないといけないことがあります。これが出来ていなければ、どんなに素晴らしい事業計画であっても融資が厳しくなるNG事項があります。

このブログでは、公庫の創業融資を受けるための3つの必要条件についてまとめています。

融資審査の入り口に立てるか?創業融資を受けるための3つの必要条件

目次

(1)創業融資を受けるための3つの必要条件とは?

創業融資を甘く見ていると、このような事態に陥ることがあります。

通常は、十分な自己資金が準備できており、事業計画が良く出来ていれば審査に通る可能性は十分にあります。ですが、「創業融資を受けるための必要条件」を満たせていなければ、たとえ自己資金を十分に用意できていても、事業計画書が良くできていても、融資は難しくなります。

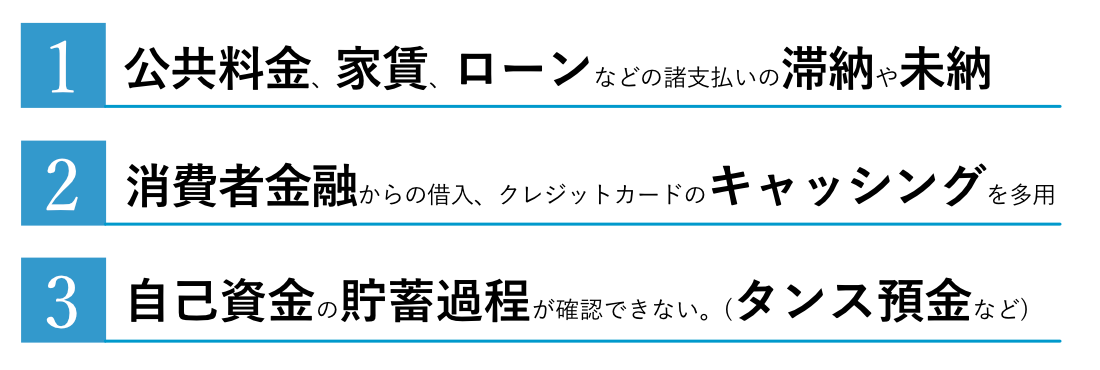

まずは、以下の3つの条件に該当しないかを確認してください。

3つのうち1つでも該当すれば、融資は難しいと考えてください。ただし、それぞれに対応策があります。以下からは、それぞれの項目の説明と、該当した場合の対応策を説明していきます。

(2)諸支払いに滞納・未納がある場合

公庫では、融資資金を確実に返済してくれそうかを判断するにあたって、公共料金、家賃、ローンなどの毎月発生する支払い(公庫では諸支払いと呼んでいます)が遅れることなく支払われているかを重視しています。公庫が飲食業の創業者向けに発行している「創業の手引き+(飲食版)」にも、このことがはっきり書かれています。

(創業の手引き+(飲食版)より一部抜粋)

公庫では、ご返済をきちんとしてもらえるかどうかの判断材料の一つとして、日頃の諸支払い振り(公共料金、家賃、住宅ローン等の支払い状況)を確認させていただいていま す。支払いが遅れていると信用力は低下してしまいます。創業を思い立った日から、経営者としての自覚を持ち、お金に対してシビアになる必要があります。公共料金等のお支払いは通帳からの引き落としにして、記帳した通帳を大切に保管しておいてください。 こうしておけば、目に見える形で信用力を示すことができます。

(2−1) 諸支払いに含まれるもの

主なものは以下になります。

公共料金(電気代、ガス代、水道料)、税金(所得税、住民税等)、ローン(住宅ローン等)、クレジットカードの引落し、家賃、携帯電話料金

(2−2)諸支払いに滞納・未納がある場合の対応策

・未納分を全て支払う

まずは未納になっているものを整理して、すべて支払いましょう。公共料金、家賃、携帯電話、クレジットカードの支払いなどは滞納が続けば使用できなくなるので、未納分があるかどうはすぐに把握できると思います。

気をつけてもらいたいのは住民税です。住民税が給与から天引きされておらず、納付書で納付している場合には、支払いが遅れたり、納付しなくても日常生活で困ることはないので、未納の事実に気がつかない方もいます。住民税は毎年1月1日時点の所在地で納付義務が生じるので、住民税をちゃんと納付しているか不安な方は市区町村に問い合わせて確認してください。

・今後滞納が発生しないように工夫する

諸支払いで郵便局やコンビニでの現金支払いにしているものは、銀行口座からの引落しもしくはクレジットカード支払いに変更しましょう。また、家賃で毎月振込処理をしているようなものも銀行口座からの引落しに変更しておきましょう。

こうすれば、今後支払い忘れが発生しないだけでなく、期日通りに支払った実績を融資審査で証明できます。

・今後3ヶ月から6ヶ月程度は滞納がないように支払いをする

支払い遅れが出ないように対策を取った後は、3ヶ月から6ヶ月程度は滞納がないようように支払いを続けてください。過去の支払い遅れは仕方がないので、まずは期日通りに支払いをしているという実績を作ることが重要です。

過去に支払い遅れがあっても、「今まで支払い遅れはあったけど、飲食店開業を目指すことを決め、心を入れ替えて期日通りに支払うようにしています。」と説明すれば、公庫も評価してくれます。

・特に注意しないといけない支払い遅れとは?

公庫では融資審査の際に、申込者の信用情報を確認しています。(借入申込書の裏面に記載されています。)

信用情報では、クレジットカード、キャッシング、ローン、携帯機種代金の分割支払などの状況が登録されています。これらの支払いが2ヶ月から3ヶ月程度遅れると、長期の支払い遅れの記録が残され、5年間その情報は消えません。このような長期の支払い遅れや、支払いの踏み倒しなどのことを、俗に金融事故やクレジット事故と呼びます。

このような状況にある場合は、かなり創業融資を受けることは難しいと考えてください。

(3)消費者金融からの借入や、クレジットカードのキャッシングを多用している場合

言わずもがなですが、このような場合は融資審査上はマイナスになるとお考えください。借入・キャッシングが、①一時的なもので、②金額も多額でなく、③借入に止むを得ない理由がある場合には、そのことを公庫に説明すれば取り合ってもらえる可能性はありますが、ショッピング等の遊興費や生活費のために借入を多用している場合には、創業融資を受けることは難しくなります。

(3−1)消費者金融等からの借入がある場合の対応策

基本的には諸支払いの項目と同じような対策になります。

過去を変えることはできないので、まずは現状を正して(消費者金融等への返済)、その状況を維持する実績(消費者金融等から新たな借入をしない)を積み重ねることが必要です。

・出来るだけ早く借入を返済する

消費者金融等を利用している場合は、出来るだけ早く返済しましょう。また、全額の返済が難しければ出来るだけ借入残高を少なくするようにがんばってください。

・消費者金融等を利用していない実績をつくる。

諸支払いの項目と同じように、ここでも一定期間の実績をつくることが必要になります。

・嘘をつくのは絶対にダメ!

消費者金融を使ってたのは3年前だからバレないだろうと思って、「使ったことはありません。」と公庫に答えた場合どうなるでしょう。公庫では信用情報を取っているため、このような場合は間違いなくバレます。必ず嘘はつかないようにしてください。

(4)自己資金の貯蓄過程が確認できない場合

創業融資では、事業の実績がない状況で融資を受けるため、自己資金をコツコツと貯蓄できているかは重要な審査ポイントになります。このため、計画的に貯蓄してきたことが確認できないタンス預金は、創業融資上の自己資金と見てもらえない可能性があります。

(創業の手引き+(飲食版)より一部抜粋)

創業を思い立った日からコツコツと貯蓄を始める努力が大切です。また、計画的に資金 が貯められることも経営者として求められる能力の一つです。創業意欲を目に見える形 で残すという意味合いもあります。金融機関はそうした努力を評価しています。一攫千金 で得た資金や第三者から融通してもらった資金だけでは計画性が疑われます。少しずつ でもお金を貯めていく習慣を身に付けていきましょう。

また、タンス預金が嫌がられるもう1つの理由は、見せ金でないことの証明が難しいからです。見せ金とは人から借りてきた資金を自己資金と偽ることです。見せ金は融資を受ける上では絶対にNGです!

(4−1)自己資金の貯蓄過程が確認できない場合の対策

ここでも今までの項目と同様に、現状を正して(タンス預金をすぐにやめる)、その状況を維持する実績(預金口座でコツコツ貯金)を積み上げていきましょう。

・今すぐタンス預金をやめる

タンス預金で貯めてきたお金はすぐに預金口座に入金してください。その上で、過去の給与明細や生活費の支払いの状況などの証拠となる資料を集めて、タンス預金の金額の貯蓄過程を説明できるように準備をする必要があります。

・毎月の貯蓄過程を残していく

タンス預金の入金後は、預金口座にコツコツ自己資金を貯蓄していきましょう。ここでも実績の積み重ねが必要です。また、入金したタンス預金の金額に手をつけずに置いておくだけでも「見せ金」ではないことの間接的な証明にもなります。

(5)それでも今すぐ融資を受けたいという方へ

3つの必要条件はいかがでしたか?該当する場合への対応策も記載しましたが、どれも一夕一朝のその場しのぎでできる対策ではありません。半年程度の一定期間は条件を満たすために努力をする必要があります。

条件に引っかかっているが、何としても融資を受けたいという方は、ぜひ融資のサポートをしている専門家(公認会計士、税理士、行政書士など)に一度ご相談ください。

当事務所でも、出来るだけ前向きに融資を進めていけるようにお客様をサポートしています。まずは一人で悩むよりも、相談してみましょう。

◎◉ この記事のポイント ◉◎

- 日本政策金融公庫から創業融資を受けるにあたって、クリアすべき3つの必要条件を理解する。

- 3つの必要条件は、「公共料金、家賃、ローンなどの諸支払いに支払い遅れや滞納がないこと」「消費者金融からの借入や、クレジットカードのキャッシングを多用していないこと」「自己資金の貯蓄過程が確認できること(タンス預金ではないこと)」

- 必要条件がクリアできていない場合は、すぐに対策を取ること。