大阪食堂サポート会計事務所代表 溝川裕也

公認会計士、税理士、社会保険労務士、ワインエキスパート

これまでに飲食店の顧問先は累計100件以上、融資支援100件以上。料理人兼オーナーを会計・税務・労務の面から支援しています。

「日本政策金融公庫で創業融資を受けるなら、飲食組合を通した方が金利が安くなるって聞いたんですけど、本当ですか?」

飲食店の開業を目指す料理人の方から、このような質問をよくいただきます。たしかに、飲食組合を経由することで、通常の創業融資よりも低い金利で借入が可能性になります。

しかし、その一方で「組合に入ると会費がかかる」「手続きに時間がかかる」といったデメリットも存在します。メリットだけを見て安易に飛びつくと、「思ったほどお得じゃなかった」「融資実行が遅れて物件を逃した」といった後悔につながりかねません。

重要なのは、組合融資のメリットとデメリットを正しく理解した上で、自分のケースに当てはまるかどうかを冷静に判断することです。金利が下がる金額と組合費の総額を比較し、スケジュールに余裕があるかどうかを確認してから決めるべきです。

この記事では、100件を超える飲食店の融資支援実績をもとに、飲食組合を活用した創業融資の仕組み、具体的なメリット・デメリット、そして実際の手続きの流れまでを詳しく解説します。

「組合融資を使うべきか、それとも通常融資で進めるべきか」

この記事を読めば、あなた自身で納得のいく判断ができるようになります。ぜひ最後までお読みください。

飲食組合(飲食業生活衛生同業組合)とは?

個人飲食店でお勤めの方でしたら、先輩から飲食組合について聞いたことがあるかも知れません。

飲食組合の正式名称は、飲食業生活衛生同業組合といい、法律に基づき都道府県知事の認可を受けて設立された飲食店オーナーが加入できる公的な団体です。低金利の融資や、割安な健康保険の加入などを目的に、多数の飲食店オーナーが加入しています。

飲食組合は、各都道府県ごとに本部が置かれ、さらにその下の地域ごとに支部が存在します。加入時には出店エリアの支部に所属し、地元のオーナー同士のネットワークを築くのが一般的です。

また、業態によっては専門の組合も存在します。「すし商」「中華料理」「麺類(そば・うどん)」「料理業(料亭・割烹)」「喫茶飲食」「社交飲食(バー・スナック)」など、自身のジャンルに合わせた組合選びも可能です。

各組合ごとにサポートしてもらえる内容にバラツキがありますので、加入時には比較検討して加入しましょう。

飲食組合に加入する3つのメリット

組合に加入には、入会金や月々の組合費が発生します。一般的には入会金が数千円〜1万円程度、月々の組合費が2,000円〜5,000円程度に設定されているケースがほとんどです。

これらのコストを支払う必要があるものの、組合に加入すると次のようなメリットを受けることができます。

組合加入のメリット① 好条件の融資

日本政策金融公庫の融資において、通常の融資よりも好条件の融資利用が可能です。詳細は後述の「融資のメリット」の章で詳しく解説します。

組合加入のメリット② 割安な健康保険

独立後の大きな負担となるのが健康保険料の負担ですが、組合員になることで、保険料が割安な「食品健康保険」に加入が可能になります。市町村で加入する一般的な国民健康保険よりも割安な負担となることが多いため、利益が出始めた段階では、一般的な国保に比べて大幅に保険料を抑えられる可能性が高まります。

また、雇用している従業員も加入が可能なため、従業員のために食品国保に加入したいというオーナーが多いと感じます。

注意点

食品国保の保険料は、各都道府県ごとに異なります。所得に関係なく月額固定の保険料の場合もあれば、所得に応じて計算される場合もありますので、詳細は加入される組合に確認してください。

- (月額定額の都道府県例)大阪府、京都府、愛知県など

- (所得に応じた保険料の都道府県例)東京都、神奈川県、兵庫県など

組合加入のメリット③ 各種割引制度

各組合ごとにサービスの違いはありますが、各種割引メニューを利用可能であることが多いです。詳細は加入する組合に直接確認ください。

割引制度例

- 音楽著作権料: 店内BGMで使用するJASRACへの著作権料の割引

- カラオケ・カード決済: 通信カラオケの利用料やキャッシュレス決済の手数料の優遇

- 賠償責任保険: 食中毒保険などが団体割引価格で加入できて割安

飲食組合を使った融資を利用するメリット

日本政策金融公庫には、組合員だけが利用できる特別な融資制度が用意されています。ここでは、開業時に利用できる融資制度のメリットを解説していきます。

組合融資のメリット① 低金利

組合に加入し、生活衛生新企業育成資金という融資制度を利用することで、通常の創業融資よりも金利を抑えることができます。

設備資金は最大で1.2%の金利軽減が可能です。

| 金利軽減の制度 | 金利負担 |

|---|---|

| 振興事業特定施設設備に該当する設備資金としての軽減 | 最大▲0.9% ※1 |

| 生産性向上の取り組みのための事業計画書を作成 | ▲0.3% |

運転資金は0.3%の金利軽減が可能です。

| 金利軽減の制度 | 金利負担 |

|---|---|

| 生産性向上の取り組みのための事業計画書を作成 | ▲0.3% |

組合融資のメリット② 融資限度額

生活衛生新企業育成資金の制度上、組合員は非組合員に比べて融資限度額が大きく設定されています。

| 組合員 | 組合員以外 | |

|---|---|---|

| 設備資金の限度額 | 1億5,000万円〜7億2,000万円 | 7,200万円〜4億8,000万円 |

| 運転資金の限度額 | 5,700万円 | 運転資金の借入不可 |

ただし、開業時の実務的な融資額は1,000万〜2,000万円程度が一般的であるため、限度額の差を気にする必要はほぼないかと思います。

飲食組合を使った融資を利用するデメリット

メリットばかりに目を向けるのではなく、発生するコストや時間的な制約を正しく理解しておくことも重要です。

飲食組合を活用した融資には、以下の2つの注意点があります。

組合融資のデメリット① 会費がかかる

組合の融資制度を利用するためには、原則としてその地域の飲食組合への加入が必須となります。そのため、融資による金利メリットが得られる一方で、入会金や月々の組合費というランニングコストが発生します。

軽減される利息の金額と、毎月の組合費の金額を比較考慮して、組合の融資を利用するかを検討しましょう。

注意点

さらに注意が必要なのは、「融資を受けている間は、原則として組合を途中脱退できない」という点です。

組合員であることを前提に特別な低金利が適用されている場合、完済前に組合を辞めてしまうと、優遇金利が解除されるリスクがあります。借入期間が10年などの長期にわたる場合、その全期間にわたって会費を支払い続ける必要があるため、金利の削減額と会費の総額を天秤にかけて慎重に検討しましょう。

組合融資のデメリット② 融資実行に時間と手間が余分にかかる

通常の公庫融資に比べ、入金までに追加の時間や手間がかかる点には注意が必要です。

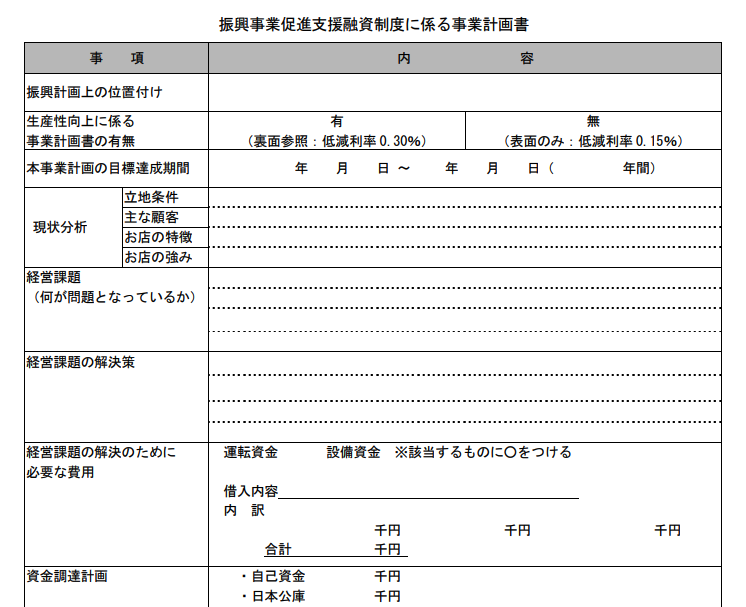

通常の創業融資は「公庫と自分」の2者間で進みますが、組合融資の場合は、事前に資金証明書の発行や組合による面談(指導)という段取りが増えるとともに、創業計画以外に振興偉業促進支援融資制度にかかる事業計画書の作成が必要となります。

このため、通常の融資よりも1週間〜2週間程度、審査の開始が遅れる場合があります。「物件の家賃発生日が迫っている」「一刻も早く工事代金を支払いたい」という急ぎの状況では、このタイムラグが大きなネックになる可能性があるため、早めのスケジュール調整が不可欠です。

飲食組合を使った融資の手順

メリット、デメリットを理解してもらったところで、以下からは組合を通じた具体的な公庫融資の手順を解説します。

手順① 組合本部への相談

まずは、自身の店舗があるエリアの飲食組合本部へ連絡し、飲食店の開業で組合の融資を利用したい旨を伝えます。通常は、入会の案内とともに、融資に必要な準備書類を伝えてくれますので、準備をしましょう。

融資の必要書類については、通常の公庫申込時の資料に加えて、前述しました振興偉業促進支援融資制度にかかる事業計画書を準備しましょう。

通常の公庫申込時の資料については以下の記事を参照ください。

手順② 組合への加入手続きと書類確認

書類が準備できたら組合本部(もしくは支部)を訪問し、融資の相談と同時に組合への加入手続きを行います。この際、入会金や組合費などの諸経費の支払いが発生します。また、組合の担当者から創業計画書の内容や必要書類についての指導を受け、不備がないかを確認してもらいます。

手順③ 組合による資金証明書の発行

書類の内容が適切であると認められると、組合から振興事業に係る資金証明書が発行されます。この書類があることで、優遇利率の適用が可能になります。

手順④ 日本政策金融公庫への借入申込

組合からの書類と公庫の申込書類を揃え、公庫へ提出します。ご自身で提出する場合と、書類から提出してもらう場合の両方が考えられます。

手順⑤ 公庫による面談・審査・融資実行

以後の流れは通常の公庫融資と同様です。担当者と面談し、承認されれば融資実行となります。申込書類提出以降の流れは、以下の記事を参照ください。

組合融資を使うかどうかの判断基準

改めて組合の融資を利用した場合のメリット、デメリットを以下にまとめました。

- メリット

-

- 低金利(設備資金は最大1.2%の金利軽減、運転資金は0.3%の金利低減)

- デメリット

-

- 組合会費がかかる(月々の組合費が2,000円〜5,000円程度)

- 作成する書類が増えたり、組合での面談があるので時間がかかる(通常の融資よりプラス1週間〜2週間程度)

これらのメリット、デメリットを踏まえて、当事務所では、以下の例のように「コストの純減額」を計算して判断することをおすすめしています。

計算例(設備資金1,000万円を10年返済で借りる場合(月会費3,000円))

- 10年間で軽減される利息の総額:約60万円(1,000万円÷2×1.2%×10年)

- 10年間の組合費総額:36万円(3,000円×12ヶ月×10年)

- 差し引きメリット:24万円のコスト削減

「10年で24万円なら、手間をかけても利用したい」と考えるか、「月々で換算すると、月2,000円程度の差なら、早く借りられる通常融資でいい」と考えるかは人それぞれです。なんとなく決めるのではなく、具体的な数字を計算した上で、自分に合った道を選びましょう。

組合融資に関するQ&A

- 組合に入れば100%融資は通りますか?

-

そんなことはありません。組合の融資を使うと金利が低くなることは確実ですが、融資審査は日本政策金融公庫の基準で行いますので、自己資金の準備状況や創業計画の実現性が低い場合は、組合の推薦があっても否決されることがあります。

- 融資を受けた後、すぐに組合を辞めてもいいですか?

-

原則として認められません。組合融資は「組合員であること」が条件の制度です。完済前に脱退すると、優遇金利が解除されたり、残金の一括返済を求められたりする可能性があるため、借入期間中は加入し続けるという気持ちで加入してください

- 創業計画書や事業計画書の作成代行を組合にお願いすることはできますか?

-

できません。あくまで作成はご自身で責任を持って進めていく必要があります。

- すでに公庫から借りていますが、後から組合に入って金利を下げられますか?

-

既にある借入の金利を後から下げることはできません。金利優遇は「新規の借入」に対して適用されるため、次回の追加融資や借換のタイミングで検討することになります。

- 組合費は経費になりますか?

-

はい、全額経費計上できます。確定申告の際、事業上の必要経費として認められます。

- 組合に入った場合、組合活動に積極的に参加する必要がありますか?

-

支部によって地域の寄り合いやイベントごとなど組合活動に力を入れている支部とそうでない支部があります。このような組合活動を「人脈作り」と捉えるか「手間」と捉えるかは人それぞれですが、組合活動に出来るだけ参加したくないという方は、加入前にこの点も相談しておきましょう。

- 組合融資をする際の苦労話(ここだけの話)はありますか?

-

支部長に資金証明書を発行してもらう必要があるのですが、なかなか支部長がつかまらないということがありました。会員はすべて飲食店経営者のため、支部長も現役の飲食店経営者です。支部長も出来るだけ日程調整をしてくれたのですが、普段からお店でバリバリ働いているためお忙しく、開業準備している方も勤務しながら開業準備を進めている場合、お互いの日程調整にとても苦労したことがありました。あくまでご参考まで。

最後に

ここまで、飲食組合を活用した創業融資について、その仕組みからメリット・デメリット、具体的な手続きの流れまで詳しく解説してきました。

飲食組合を通じた融資は、金利面で大きなメリットがあります。特に設備資金で大きな金額を借りる場合は、10年間で数十万円のコスト削減につながる可能性があります。一方で、組合費というランニングコストが発生し、融資実行までに時間と手間が余分にかかることも事実です。

組合融資の利用を考える上で、大切なのは「なんとなくお得そう」ではなく、具体的な数字を計算した上で、あなたの状況に合った最適な選択をすることです。

当事務所では、組合融資・通常融資のどちらを選ぶべきかのアドバイスから、創業計画書の作成サポート、面談対策まで、飲食店開業に特化した融資支援を行っています。「自分のケースではどちらが有利か知りたい」という方は、お気軽にご相談ください。

あなたの夢の実現を、心から応援しています!